Die EU Richtlinie 2011/64/EU 1 legt die Regeln für die Besteuerung von Tabakprodukten fest. Darüber hinaus ist die EU auch Vertragspartner des WHO FCTC Rahmenübereinkommens zur Eindämmung des Tabakkonsums. Darin ist die Besteuerung von Tabakpodukte eine Maßnahme, welche dazu beitragen soll, den Tabakkonsum zu reduzieren. In dieser Richtlinie werden Mindeststeuersätze festgelegt, welche die Mitgliedsstaaten einhalten sollten, natürlich immer mit Luft nach oben. Die Einnahmen der Tabaksteuer fallen dem Haushalt des jeweiligen Staates zu. Umgesetzt wurde diese Richtlinie im nationalen Recht mit dem Tabaksteuergesetz (TabStG) 2

Die EU-Kommission hat den Bericht 3 zur „Struktur und die Sätze der Verbrauchssteuer für Tabakwaren“ am 10.02.2020 veröffentlicht. Der Report umfasst die Analyse der Umsetzung der Richtlinie 2011/64/EU in den Mitgliedsstaaten, da es hier eine Übergangsfrist bis Ende 2017 gab.

Insgesamt beliefen sich die Einnahmen aus der Tabaksteuer einschließlich der MwSt. auf insgesamt 106,5 Mrd. Euro im Jahre 2016. Dies entspricht 2,7% des gesamten Steueraufkommens in der EU. Tabakzigaretten machen mit 82,3 Mrd. Euro den Großteil der Tabaksteuereinnahmen aus.

In diesem Bericht werden auch den E-Dampfprodukten einige Absätze gewidmet. Diese unterliegen aktuell nicht der Richtlinie 2011/64/EU. E-Dampfprodukte wurden erst 2014 in die TPD2 (Tabakprodukterichtlinie) 2014/40/EU 4 in Artikel 20 aufgenommen und spiegelt sich seit 2016 in Deutschland im Tabakerzeugnisgesetz (TabakerzG) 5 wieder.

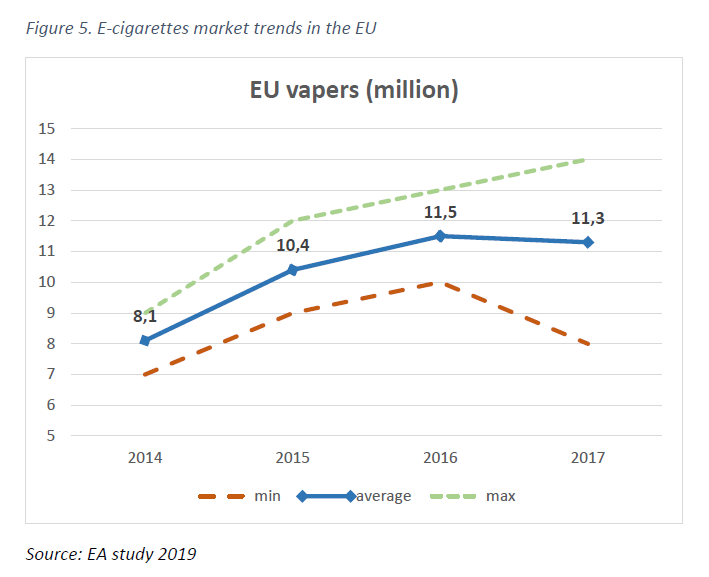

Es wird geschätzt das die Zahl der Dampfer bis 2017 auf ca. 12 Millionen EU-weit angestiegen sind. Die meisten Dampfer gibt es demnach in Großbritannien (wen wunderts) und Frankreich mit ca. 4%-5% der Bevölkerung, während es in anderen EU-Ländern ca. 1%-2% der Bevölkerung sind.

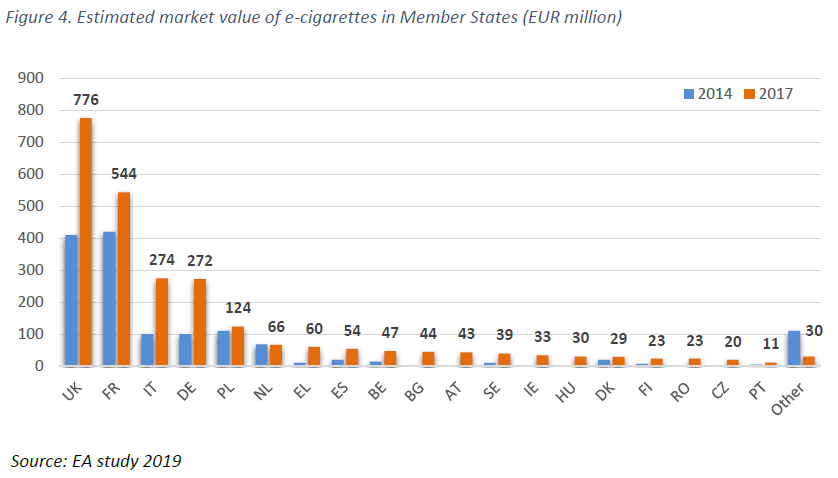

Der E-Dampfproduktemarkt wird 2017 mit 2,54 Mrd. Euro geschätzt. Größter Anteil hat Großbritannien, Frankreich, gefolgt von Deutschland und Italien. Die Marktentwicklung wird als unklar beschrieben. Vermutlich aufgrund der Medienhysterie der vergangenen Monate in den USA.

Die Zahl der Nutzer von Tabakerhitzer (Heat-Not-Burn) ist in den letzten drei Jahren auf starkem Wachstumskurs. Ist auch klar, da diese Produktkategorie noch sehr neu ist.

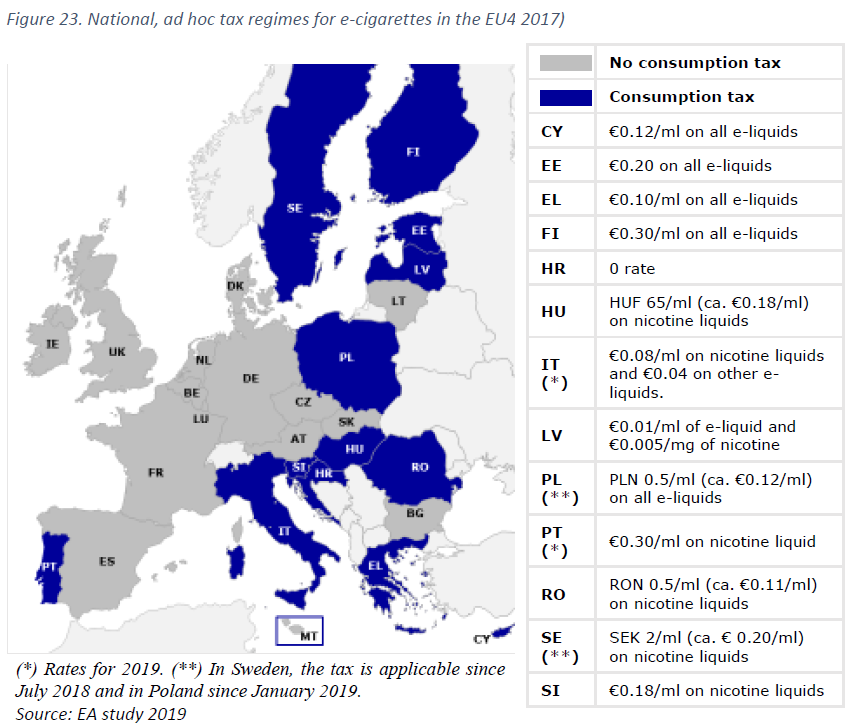

Laut dem aktuellen Bericht hat knapp die Hälfte der EU-Mitgliedsstaaten eigenmächtig eine (Sünden)-Steuer auf E-Dampfprodukte eingeführt. Diese ist je nach Land unterschiedlich gestaltet:

- Zypern: €0,12/ml auf alle Liquids

- Estland: €0,20/ml auf alle Liquids

- Griechenland: €0,10/ml auf alle Liquids

- Finnland: €0,30/ml auf alle Liquids

- Ungarn: €0,18/ml auf nikotinhaltige Liquids

- Italien: €0,08/ml für nikotinhaltige Liquids, €0,04 für nikotinfreie Liquids

- Lettland: €0,01/ml auf alle Liquids, sowie €0,005/mg Nikotin

- Polen: €0,12/ml auf alle Liquids

- Portugal: €0,30/ml auf nikotinhaltige Liquids

- Rumänien: €0,11/ml auf nikotinhaltige Liquids

- Schweden: €0,20/ml auf nikotinhaltige Liquids

- Slovenien: €0,18/ml auf nikotinhaltige Liquids

Interessant sind die Gründe für die Besteuerung von E-Dampfprodukte:

- Überwachung

- Fairer Wettbewerb

- Steuereinnahmen (wenigstens ehrlich die Hauptmotivation genannt)

- Gesundheitsschutz (Feigenblatt)

- Jugendschutz (Feigenblatt)

Gründe für die Nichtbesteuerung von E-Dampfprodukte:

- Sollte die EU regeln

- Nicht genügend Daten (vermutlich ob die E-Dampfe schädlich ist, man weiß ja angeblich nix)

- Es ist kein Tabak (<= das ist die korrekteste Antwort)

- Aufwand rentiert sich nicht

- Kontrolle ist schwierig

Für eine mögliche Besteuerung von E-Dampfprodukte wünschen sich die Regierungen:

- Eine eindeutige harmonisierte Kategorie/Klassifizierung und einen Minimalsteuer (19 Staaten)

- Nur eine harmonisierte Kategorisierung/Klassifizierung (2 Staaten)

- Keine Maßnahmen (1 Staat)

- Keine verbindliche Richtlinie (1 Staat)

Es wird hevorgehoben das die Richtlinie ungenügend sei, da E-Zigaretten „süchtig“ machen, insbesondere wenn sie Nikotin enthielten oder CBD. Das ist totaler Unfug, Nikotin ist kaum suchterzeugend!

Weiterhin sei eine Überwachung und Kontrolle kaum möglich. Auch falsch, denn jedes E-Dampfprodukt muss durch die TPD2 registriert werden. Da bringt eine Steuer sicherlich nicht mehr Überblick.

Die meisten Gesundheitsbehörden (Public Health) sind mit der aktuellen Regulierung nicht zufrieden und fordern „mutigere steuerliche Maßnahmen“.

Logo. Von der Gesundheit der Menschen und wissenschaftlichen Erkenntnisse, dass E-Dampfprodukte den Rauchern beim Rauchstopp helfen, keine Rede! Es geht nur darum mit moralisch-ideologischen Argumenten mehr Steuereinnahmen zu generieren. Dies würde auch erklären, weshalb permanent die Gesundheitsindustrie vor den angeblichen Gefahren der E-Dampfe in den Medien schwadroniert und versucht eine Epidemie unter Jugendlichen herbeizureden, wie es in den USA geschieht.

Erwähnt wird auch die EU-Konsultation zu einer möglichen Besteuerung von E-Dampfprodukten im Jahre 2018. Die hohe Rücklaufquote unter EU-Bürgern wird auf die starke Teilnahme der Dampfer in der EU zurückgeführt. Siehe dazu Beitrag der IG-ED 6. Während die Gesundheitsindustrie höhere Steuern auf alle Tabakprodukte und „neuartige Erzeugnisse“ fordern, haben Interessensvertreter und Verbraucher die Befürchtung, dass eine Besteuerung von E-Dampfprodukten negative gesundheitliche Konsequenzen haben. Sprich, je nach dem wie eine mögliche Steuer auf E-Damprodukte ausfällt, werden viele Dampfer wieder Rauchen und Raucher erst gar nicht auf die mindestens 95% weniger risikobehaftete E-Dampfe umsteigen.

Alles in allem wieder ein Beispiel dafür, dass die Tabaksteuer nur in geringem Maße dazu beigeträgt, die Zahl rauchender Menschen zu reduzieren. Die Autoren sind förmlich überrascht, dass die Rauchprävalenz höher ist als erwartet. Der Ruf nach noch mehr Steuer ist aus meiner Sicht kontraproduktiv. Vielmehr müssen die Menschen über die schadensminimierende Alternative E-Dampfe aufgeklärt werden.

Es sollte nun jedem klar ein, dass hinter dem EU-Vorhang in Brüssel aktiv daran gearbeitet wird, die dampfenden Schäflein wieder einzufangen, damit die Einnahmen aus der Tabaksteuer nicht kleiner werden.

Nachtrag

- Die Partei Die Grünen haben direkt nachdem die EU diesen Report veröffentlicht hat, eine Pressemitteilung 7 rausgehauen, in dem sie eine „richtige“ Steuer auf E-Dampfprodukte fordert.

- [DE] Vapoon: EU Legt Bericht zur Tabaksteuerrichtlinie vor – Grüne fordern Steuer auf Dampfprodukte

Quellen

- https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2011:176:0024:0036:EN:PDF

- https://www.gesetze-im-internet.de/tabstg_2009/BJNR187010009.html

- https://ec.europa.eu/taxation_customs/sites/taxation/files/10-02-2020-tobacco-taxation-report.pdf

- https://ec.europa.eu/health/sites/health/files/tobacco/docs/dir_201440_de.pdf

- https://www.gesetze-im-internet.de/tabakerzg/

- https://ig-ed.org/2018/09/gut-gemacht-deutsche-dampfer/

- https://www.gruene-bundestag.de/presse/pressemitteilungen/tabaksteuerrichtlinie-muss-schnellstens-weiterentwickelt-werden

2 Gedanken zu „[EU] Bericht zur Besteuerung von Tabak- und E-Dampfprodukten in der EU“